Suben los precios: ¿es el inicio de la recuperación?

06/05/2015

La pasada semana, el Banco de España afirmaba que el

ajuste del sector inmobiliario “se ha completado”. Bankinter, BBVA, Moodys y la Sociedad de Tasación, entre otras

organizaciones, entidades financieras y agencias de calificación, aseguraban recientemente que los precios irían al alza en este 2015.

fotocasa también lleva notando este cambio de tendencia desde hace unos meses y, por primera vez desde febrero de 2010, el

Índice Inmobiliario ha registrado una subida de los precios de las viviendas de venta de segunda mano. ¿A qué se debe este aumento? ¿Se ha recuperado el sector?

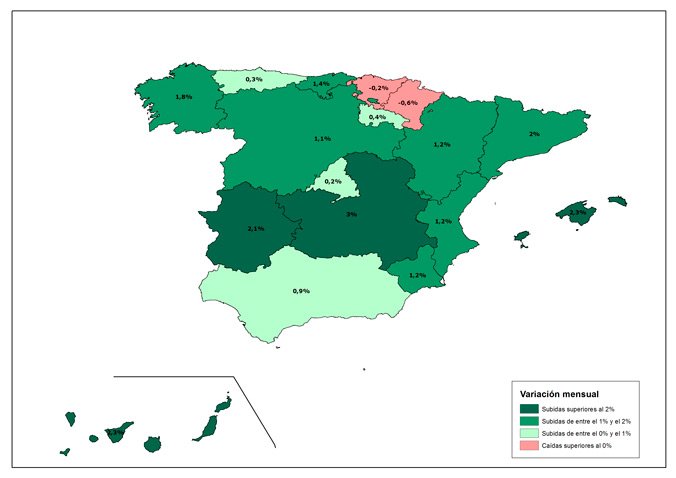

El precio se incrementó en abril en 15 comunidades autónomas

El precio medio de la vivienda de segunda mano en abril se situó, según datos de fotocasa, en 1.636 €/m2, lo que supone un incremento mensual del 1,1%, tras siete meses de caídas. De hecho, el

precio de la vivienda usada subió, en tasa mensual, en

15 comunidades autónomas, frente a las cinco comunidades que registraron incrementos en abril de 2014.

El incremento más acusado se produjo en Castilla-La Mancha (3%), seguido de Canarias (2,3%) y Baleares. En el otro extremo, tan solo Navarra y País Vasco vieron caer los precios en tasa mensual,

un 0,6% y un 0,2%, respectivamente.

Variación mensual de abril por comunidades autónomas

Fuente: Índice inmobiliario fotocasa

“El Índice fotocasa muestra, mes a mes, una lenta estabilización del precio de la vivienda

en España. Este abril, la variación trimestral se ha incrementado, algo que no ocurría desde febrero de 2010”, aseguran los expertos del portal inmobiliario.

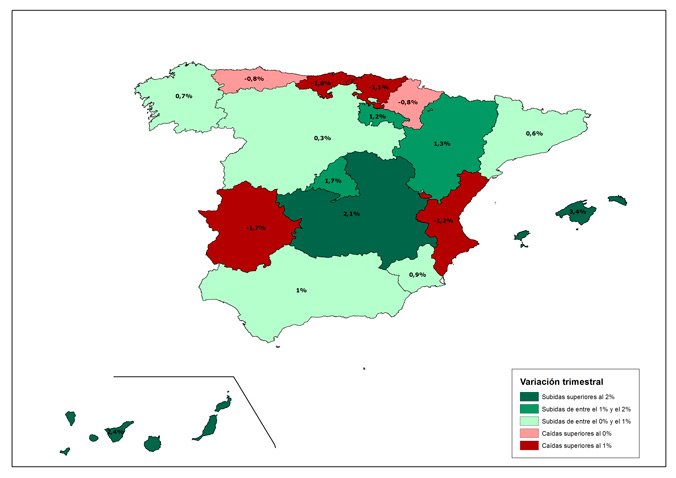

En cuanto a la variación trimestral, el precio de la vivienda se incrementó un 0,4% en abril respecto a enero de 2015. Por Comunidades, 11 de ellas vieron subir el precio de la vivienda de

segunda mano: Baleares registró el mayor incremento intertrimestral de los precios, con un 3,4%; le siguieron Canarias (2,4%) y Castilla-La Mancha (2,1%).

Por el contrario, 6 comunidades vieron caer los precios en abril respecto a enero de este mismo año: Cantabria fue la que experimentó una mayor caída (1,8%), seguida de Extremadura (1,7%), la

Comunitat Valenciana (1,2%) y País Vasco (1,1%). Asturias y Navarra registraron bajadas de precios inferiores al 1%, en concreto, un 0,8% cada una.

Variación trimestral de abril por comunidades autónomas

Fuente: Índice inmobiliario fotocasa

“Hay que tener en cuenta que la variación trimestral de hace un año fue de un -1,4% frente al 0,4% de este mes de abril, lo que representa un importante aumento de un año a otro”, afirman desde

fotocasa.

“El precio de la vivienda en España sigue cayendo, pero mucho menos que hace un año. Y mientras que hay zonas donde aún queda mucho recorrido a la baja, en otras -principalmente barrios céntricos

y zonas bien comunicadas de las grandes ciudades- ya llevan meses registrando subidas de precios que reflejan que se ha acabado la época de las grandes rebajas”, concluyen los expertos del

portal.

Pero, ¿qué factores son los que están influyendo en este cambio de tendencia en los precios?

La mejora de la economía

Según el Centro de Investigaciones Sociológicas (CIS), la confianza de los consumidores repuntó 1,4 puntos en abril respecto al mes anterior, hasta los

101,8 puntos. Este repunte se debe, entre otras cosas, a la mejora de la valoración de la situación económica del país, 28,1 puntos superior a la de abril de 2014. En porcentaje, la valoración de

la de la situación económica general sube un 41,8%, según el Índice de Confianza que realiza el organismo.

Esta mejora de la visión actual de la situación del país tiene sentido gracias a anuncios como el del Banco de España, que recientemente mejoró en ocho décimas su previsión de crecimiento para 2015, hasta el 2,8%,

después de que el PIB creciese, a finales de marzo, un 0,8% en tasa intertrimestral en el primer trimestre del año y un 2,5% en tasa interanual.

Por su parte, el ministro de Economía y Competitividad, Luis de Guindos, aseguró esta misma semana que prevé que España crezca este año “prácticamente el doble

que la zona euro“, en torno a un 2,9%.

Ante esta visión más optimista de la situación respecto a la de años anteriores, el número de compraventas de viviendas está aumentando en los últimos meses, tal y como demuestran los datos

oficiales.

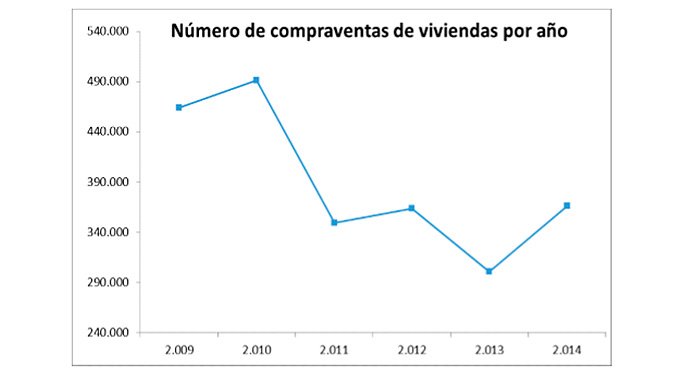

Aumento de las compraventas de viviendas

Este año empezó con la buena noticia

de que la compraventa de viviendas había crecido un 21,6% durante 2014, hasta las 365.594, según el Ministerio de Fomento, que destacaba que se trataba del dato más alto desde 2010. Y esto solo

ha sido el comienzo.

Según los últimos datos proporcionados por el Instituto Nacional de Estadística (INE), la compraventa de viviendas aumentó un 15,5% en febrero respecto al mismo mes de 2014, hasta las 29.714

operaciones. Se trata del sexto avance consecutivo, debido al aumento en un 50,4% de las operaciones sobre viviendas usadas, con 21.613 transacciones.

“La oferta de vivienda de segunda mano es mucho mayor y resulta más atractiva para el comprador, ya que tiene un mayor margen de rebaja en el precio y está gravada con menos impuestos”, explican

desde fotocasa.

Estas cifras, que continúan el

sendero positivo de meses anteriores, demuestran que “el mercado inmobiliario comienza a normalizarse después de años de parálisis”, según los expertos del portal inmobiliario. De hecho, durante

los dos primeros meses del año, las compraventas acumularon una subida del 12,3%.

Destacar que son las familias las que

están protagonizando este aumento de las compraventas, según el Anuario 2014 de Estadística Registral Inmobiliaria del Colegio de Registradores, que asegura que estas representaron el 84,72% de

todas las operaciones realizadas en 2014 (frente al 78,07% de 2013). Las personas jurídicas, por su parte, supusieron el 15,28% de las operaciones, perdiendo peso en el mercado por primera vez en

los últimos cuatro años.

Otro factor que demuestra la activación de la compraventa es el hecho de que la construcción en España aumentase un 3,3% interanual durante el mes de febrero, según afirmaba Eurostat. En esta línea, el consumo de cemento

creció un 12,3% en marzo, hasta las 983.210

toneladas, según la patronal del sector Oficemen, que asegura que son ya siete meses consecutivos de aumento interanual.

Tanto está creciendo la construcción que, según datos del Ministerio de Fomento, el precio del metro cuadrado de suelo urbano creció un 5,2% en el cuarto trimestre de 2014 respecto al

año anterior, hasta 155,6 euros, lo que supone un crecimiento del 9,2% en tasa intertrimestral.

Por su parte, el ministro de Economía y Competitividad, Luis de Guindos, aseguraba esta misma semana que “este cambio de la construcción tiene efectos positivos”, ya que “no frena crecimiento del

PIB español en su conjunto” y es un sector “muy intensivo en mano de obra”.

Mejora del acceso a la financiación

El aumento de las compraventas viene de la mano de la apertura del grifo de la financiación por parte de los bancos y la mejora de los diferenciales.

En febrero se constituyeron 21.298 hipotecas sobre viviendas

inscritas en los registros de la propiedad, un 29,2% más que en el mismo mes de 2014, según el Instituto Nacional de Estadística (INE); el noveno ascenso de dos dígitos consecutivo.

En tasa mensual, las hipotecas sobre viviendas crecieron un 1,8% respecto a enero y el capital prestado se incrementó un 5,4%. En ambos casos, se trata del mayor crecimiento en un mes de febrero

desde 2011.

El Euríbor, que marcó un nuevo mínimo histórico (0,181%) a cierre

de abril, también está ayudando a que aumente la solicitud de los créditos hipotecarios.

Para los expertos de fotocasa, “con todo esto, 2015 podría ser el año de la reactivación del crédito tras la escasez de financiación. Los bancos han empezado ya una guerra hipotecaria como

consecuencia de una mayor fortaleza derivada de las políticas llevadas a cabo por el BCE, lo que les ha otorgado una mayor liquidez para conceder créditos”, puntualizan.

Y es que, siguen los descensos en los diferenciales hipotecarios. Sólo en lo que va de abril, cinco entidades han reducido los intereses que aplican en sus hipotecas. Así, ninguna de las

10 hipotecas con diferenciales más bajos en abril supera el 1,50% sobre

el Euríbor, lo que choca con los datos del mismo mes del año anterior, cuando la mayoría se movían entre el 1,85% y el 1,99%, según Bankimia.

Sea como sea, los expertos de fotocasa aseguran que “la apertura del crédito hipotecario y la mejora que está experimentando la economía explican que la demanda de vivienda esté comenzando a

despertar” y, por lo tanto, los precios a subir, aunque añaden que “hay que ser cautos antes de hablar de una recuperación del sector. Aún queda mucho camino por recorrer para llegar a las cifras

de los años anteriores a la crisis”, añaden.

Y es que, aunque “en grandes ciudades como Madrid estamos detectando un

aumento del precio de la vivienda, este continúa descendiendo en gran parte de España, aunque a un ritmo menor que hace unos años”, afirman.